Energy storage: installati più di 40mila sistemi di accumulo a marzo 2021

29/07/2021

Il 22 luglio scorso ANIE Rinnovabili, associazione di ANIE Federazione, ha presentato l’aggiornamento del report “Osservatorio Sistemi di Accumulo” di ANIE Rinnovabili, che analizza il trend delle installazioni di energy storage in Italia registrate dal sistema Gaudì di Terna.

I dati per il primo trimestre 2021

Al 31 marzo 2021 risultano ben 43.784 sistemi di accumulo installati per una potenza complessiva pari a 212 MW e una capacità massima di 333 MWh, a cui si aggiungono gli impianti di Terna per complessivi 60 MW e 250 MWh. Il 99,9% dei sistemi di accumulo installati risulta abbinato ad un impianto fotovoltaico e di questi il 92% è abbinato a un impianto fotovoltaico di taglia residenziale. Rimangono fermi a quota un impianto i sistemi di accumulo stand-alone, abbinati a centrali termoelettriche, a impianti eolici ed a celle a combustibile.

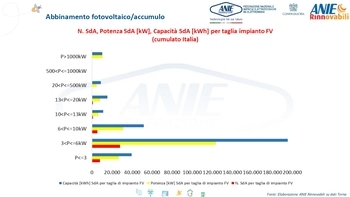

La tecnologia più diffusa è quella a base Litio (96,6% circa del totale) seguita dal Piombo (3,1% circa) e dal Supercondensatore (0,1%). Si registrano 48 batterie a volano (0,1%). La quasi totalità (98,6%) dei sistemi di accumulo è di taglia < 20 kWh con una netta prevalenza dei sistemi di capacità inferiore o uguale ai 5 kWh (42,6%) e di quelli compresi nel range tra 5 kWh e 10 kWh (40,5%).

La Lombardia è la regione con il maggior numero di sistemi installati (13.102 SdA per una potenza di 56 MW e una capacità di 94 MWh) seguita dalla regione Veneto (7.270 SdA per una potenza di 33 MW e una capacità di 57 MWh), dalla regione Emilia Romagna (4.605 SdA per una potenza di 24 MW e una capacità di 37 MWh) e dal Piemonte (3.183 SdA per una potenza di 24 MW e una capacità di 32 MWh).

La Lombardia è la regione con il maggior numero di sistemi installati (13.102 SdA per una potenza di 56 MW e una capacità di 94 MWh) seguita dalla regione Veneto (7.270 SdA per una potenza di 33 MW e una capacità di 57 MWh), dalla regione Emilia Romagna (4.605 SdA per una potenza di 24 MW e una capacità di 37 MWh) e dal Piemonte (3.183 SdA per una potenza di 24 MW e una capacità di 32 MWh).

Il trend è in notevole crescita per numero, potenza e capacità di accumulo rispetto al primo trimestre del 2020 con valori di quest’ultima superiori del 60% nel corrispondente periodo del 2021. Sta crescendo la taglia di potenza degli impianti fotovoltaici residenziali a cui sono accoppiati i sistemi di accumulo: nel primo trimestre 2021 si registra infatti un 9% in più di installazioni su impianti fotovoltaici di taglia compresa tra 6 e 10 kW rispetto all’ultimo trimestre 2020 a scapito delle taglie inferiori, segno evidente del processo di elettrificazione dei fabbisogni energetici degli edifici.

Analizzando la tipologia di configurazione si registra uno spostamento delle nuove installazioni a favore di quelle “lato produzione in corrente continua” rispetto ai periodi precedenti. I sistemi di accumulo sono prevalentemente installati lato produzione in corrente continua (72%) e tale configurazione sta registrando una crescita negli ultimi anni (+17% in confronto al 2020), a discapito degli accumuli installati post-produzione (-14% rispetto allo scorso anno). Per i sistemi installati lato produzione in corrente alternata, invece, si registra un decremento rispetto al 2020 del 3%.

Tutte le Regioni hanno consolidato un segno positivo rispetto al primo trimestre del 2020 relativamente al numero di installazioni, alla potenza e capacità installate.

L’analisi del mercato dei sistemi di accumulo a marzo 2021

La crescita nel primo trimestre 2021 vede i sistemi di accumulo tutti abbinati a impianti fotovoltaici di taglia residenziale. Tale crescita è attribuibile prevalentemente alla misura della detrazione fiscale al 50% istituiti dal DL 34/2020 del 18 luglio 2020. È evidente che questi meccanismi così come congegnati stanno funzionando molto bene e ANIE Rinnovabili ritiene che si debba prevederne un utilizzo strutturale. In misura molto minore si ritiene abbia contribuito al risultato del primo trimestre 2021 il Superbonus al 110%, dato che sono ancora in corso delle semplificazioni e dei chiarimenti sulle procedure.

La crescita nel primo trimestre 2021 vede i sistemi di accumulo tutti abbinati a impianti fotovoltaici di taglia residenziale. Tale crescita è attribuibile prevalentemente alla misura della detrazione fiscale al 50% istituiti dal DL 34/2020 del 18 luglio 2020. È evidente che questi meccanismi così come congegnati stanno funzionando molto bene e ANIE Rinnovabili ritiene che si debba prevederne un utilizzo strutturale. In misura molto minore si ritiene abbia contribuito al risultato del primo trimestre 2021 il Superbonus al 110%, dato che sono ancora in corso delle semplificazioni e dei chiarimenti sulle procedure.

Nonostante i dati positivi sono ancora lontani gli obiettivi fissati dal PNIEC al 2023 ovvero 1.000 MW di storage centralizzato, suddivisi tra elettrochimico e pompaggio. Poiché difficilmente il nuovo pompaggio potrà entrare in servizio entro tale scadenza, non resta che affidarsi allo storage elettrochimico per colmare il gap. Occorrerà lavorare su più fronti: da un lato accelerare gli iter autorizzativi e dall’altro accelerare la riforma del mercato dei servizi di dispacciamento (MSD) per offrire agli operatori di mercato la possibilità di sostenere il business plan mediante il revenues stacking.

Ti è piaciuto l'articolo? Condividilo sui Social Network e...

Articoli che ti potrebbero interessare:

GSE e Rapporto Certificati Bianchi: +33% nel 2023 rispetto al 2022

L'esito positivo delle istruttorie ha generato il riconoscimento di 1.029.558 Titoli di Efficienza E... (continua)

Torna la seconda edizione di CostruirePiù, il primo convegno digitale gratuito del mondo delle costruzioni

Torna dal 27 al 1° marzo CostruirePiù 2024, il convegno digitale gratuito sull'innovazione e le pr... (continua)

DeiPlus Premium: la banca dati dell'edilizia aggiornata ogni mese

Il nuovo prodotto digitale della Casa Editrice Dei coniuga cartaceo e digitale. L’esperienza pluri... (continua)

Nuovo decreto sulle aree idonee per impianti FER

In un'intervista al "Messaggero", il ministro Pichetto ha fatto il punto sull'annunciato d... (continua)

In evidenza

Covid-19 e industria dell’illuminazione: a settembre migliorano gli indici occupazionali nelle imprese associate

Covid-19 e industria dell’illuminazione: a settembre migliorano gli indici occupazionali nelle imprese associate

Aumentano anche le incertezze per l’andamento...

Rinnovabili, iter semplificato per i piccoli impianti

Rinnovabili, iter semplificato per i piccoli impianti

Nuova delibera ARERA per gli impianti al di...